Lokale heffingen zijn opgedeeld in twee soorten: 1. (algemene) belastingen en 2. rechten en leges (retributies).

- Gemeenten zijn beperkt in de soorten (algemene) belastingen die ze mogen heffen. Deze zijn limitatief opgesomd in de wet. Deze belastingen worden ook wel ‘ Ongebonden belastingen ’ genoemd. De gemeente is vrij in de besteding van de opbrengsten van deze belastingen.

- Daarnaast heft de gemeente rechten en leges voor individuele dienstverlening aan de burgers. De wet geeft voor de mogelijke rechten en leges geen limitatieve opsomming. De rechten en leges worden ook wel ‘ Gebonden belastingen ’ genoemd. De tarieven dienen zodanig vastgesteld te worden dat de geraamde opbrengsten de geraamde kosten voor het verlenen van de diensten niet overschrijden, de opbrengst dient alleen ter bestrijding van de kosten die de gemeente voor de desbetreffende dienstverlening maakt.

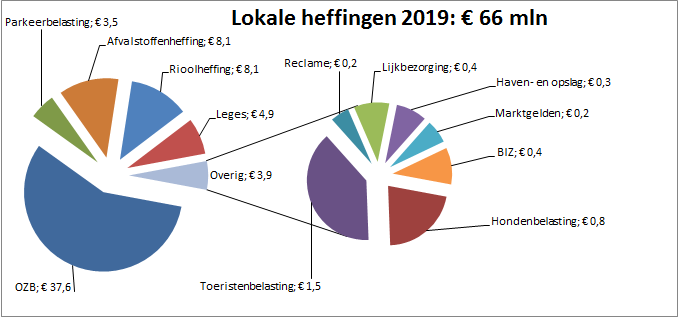

De gemeentelijke belastingen en retributies die in 2019 worden geheven zijn:

Ongebonden belastingen | € mln. | Gebonden belastingen | € mln. | |

|---|---|---|---|---|

Onroerende- ZaakBelastingen | 37,6 | Afvalstoffenheffing | 8,1 | |

Hondenbelasting | 0,8 | Rioolheffing | 8,1 | |

Parkeerbelastingen | 3,5 | Leges | 4,9 | |

Toeristenbelasting | 1,5 | Lijkbezorgingrechten | 0,4 | |

Reclamebelasting | 0,2 | Haven- en opslaggelden | 0,3 | |

Marktgelden | 0,2 | |||

Bedrijven InvesteringsZones | 0,4 | |||

Totaal | 43,6 | 22,4 |

Onroerende zaakbelastingen

Jaarlijks wordt een nieuwe WOZ-waarde voor onroerende zaken vastgesteld. In 2019 is deze gebaseerd op de waardepeildatum 1 januari 2018. De OZB-tarieven worden gecorrigeerd voor de gemiddelde waardeontwikkeling van het vastgoed, om de geraamde opbrengsten en de woonlastennota gelijk te kunnen houden.

De volgende uitgangspunten zijn meegenomen bij de berekening van de OZB:

- In de Kadernota 2019 is aangegeven dat de inflatoire aanpassing van de OZB met 2,4% resulteert in een meeropbrengst OZB van € 0,84 miljoen voor 2019.

- Voor de jaren 2019, 2020 en 2021 wordt de OZB met € 750.000 verhoogd, onder gelijktijdige verlaging van de rioolheffing.

- Voor de niet-woningen wordt de OZB structureel verhoogd met € 235.000 en voor 2019 € 162.000 éénmalig extra bovenop € 235.000.

- De areaaluitbreiding wordt voor 2019 geprognosticeerd op € 0,65 miljoen.

- In totaal neemt de OZB opbrengst in 2019 toe met € 2,0 miljoen ten opzichte van de begroting 2018

- De belastingtarieven zullen separaat worden voorgelegd aan de raad na ontvangst van de waardeontwikkeling van BsGW (Belastingsamenwerking Gemeenten en Waterschappen) omstreeks half oktober 2018.

Omschrijving | OZB opbrengst € mln |

|---|---|

Eigenaren woning | 18,388 |

Eigenaren niet-woning | 11,305 |

Gebruikers niet-woning | 7,9 |

Totaal | 37,6 |

Hondenbelasting

Hondenbelasting is een algemeen dekkingsmiddel.

Bij de vaststelling van de programmabegroting 2018-2021 heeft de gemeenteraad -bij amendement- besloten om de opbrengst uit de hondenbelasting in vier stappen van €90.000,- te verlagen met €360.000,- structureel. In 2018 is daarvan inmiddels €90.000,- gerealiseerd. De daling wordt met één jaar vertraagd. Dat betekent dat in de jaren 2019, 2020 en 2021 het begrotingssaldo eenmalig met €90.000,- verbetert en de beoogde reductie van €360.000,- dus niet in 2021, maar een jaar later in 2022 wordt bereikt.

Omschrijving / Tarief | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

1 Hond | € 106,83 | € 96,15 | € 96,15 | € 85,46 | € 74,78 |

Extra honden | € 160,35 | € 144,32 | € 144,32 | € 128,28 | € 112,25 |

Kennels | € 587,90 | € 529,11 | € 529,11 | € 470,32 | € 352,74 |

Parkeerbelasting

In dit onderdeel zijn de opbrengsten van de parkeerterreinen en straatparkeren opgenomen. Daarnaast zijn hierin eveneens de opbrengsten vanuit de naheffingsaanslagen meegenomen. Het totale bedrag aan inkomsten bedraagt € 3,5 mln.

Toeristenbelasting

De tarieven voor 2019 worden inflatoir bijgesteld en leiden tot een opbrengst van

€ 1,5 mln.

Dit leidt tot de volgende tarieven per persoon per overnachting:

Omschrijving | 2018 | 2019 |

|---|---|---|

Hotels | € 1,98 | € 2,03 |

Vakantie-onderkomens en stacaravans | € 1,64 | € 1,68 |

Mobiele onderkomens en vakantie accommodaties | € 1,43 | € 1,46 |

Reclamebelasting

De reclamebelasting is van toepassing binnen het gebied binnenstad Venlo. Onder het gebied binnenstad Venlo wordt verstaan: het bij de verordening aangewezen gebied in de gemeente, dat nader is aangegeven op de bij de verordening behorende kaart, zijnde het kernwinkel-, horeca-, kantoren- en dienstengebied van de binnenstad.

De opbrengst van de belasting wordt, na aftrek van de perceptiekosten, door middel van een nader uit te werken subsidie beschikbaar gesteld aan de Stichting Venlo Partners voor de uitvoering van activiteiten die in het businessplan zijn opgenomen.

De tarieven voor 2019 blijven gelijk aan de tarieven van 2018 en bedragen ongeveer € 0,2 miljoen.

Afvalstoffenheffing

Afvalstoffenheffing dient ter financiering van de kosten voor beheer en verwerking van afval. De afvalstoffenheffing maakt net als de OZB en de rioolheffing onderdeel uit van de woonlastendruk. De gemeente Venlo maakt onderscheid in de heffing tussen eenpersoonshuishoudens en meerpersoonshuishoudens. Voor de afvalstoffenheffing geldt 100% kostendekkendheid. Dat betekent dat de begrote kosten voor afval volledig gedekt worden door de begrote baten. In het bedrag van overige inkomsten is ook een onttrekking uit de egalisatiereserve afval van € 1.101.855,00 opgenomen. Op basis van de kostenbegroting 2019 worden de inkomsten uit de afvalstoffenheffing op € 8,1 miljoen geraamd. De begrote kosten voor afvalverwerking zijn in 2019 hoger. Dit wordt veroorzaakt doordat kostenstijgingen deels de resultaten van omgekeerd afval inzamelen teniet doen. Daarnaast zijn de baten van de textielinzameling weggevallen.

De tarieven stijgen daardoor, ten opzichte van 2018, naar € 126,45 voor een éénpersoons huishouden en € 210,75 voor een meerpersoons huishouden.

Kostendekkendheid | bedragen x € 1000 | |||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Afvalstoffenheffing | 9.105 | 883 | 1.587 | 11.575 | 3.428 | 8.147 | 11.575 | 100% |

Riool heffing

Rioolheffing dient ter financiering van de gemeentelijke watertaken, waaronder het beheer en onderhoud van gemeentelijke riolering, afvalwater, hemelwater en grondwater. De gemeente Venlo heft rioolheffing van de gebruiker van een perceel. Er wordt onderscheid gemaakt tussen kleinverbruik (t/m 1.000 m³) en grootverbruik (boven 1.000 m³). De rioolheffing maakt net als de OZB en afvalstoffenheffing onderdeel uit van de woonlastendruk. Daarom is afgeweken van de ‘Financiële actualisatie exploitatie riolen 2017-2026’ die in december 2017 door de raad is vastgesteld. Voor de begrotingsjaren 2019, 2020 en 2021 is voor een bedrag van € 750.000 per jaar, minder aan kosten voor instandhouding en watertaken opgenomen. Op basis van de kostenbegroting 2019 wordt de opbrengst rioolheffing geraamd op € 8,0 miljoen. Voor 2019 kan de rioolheffing daardoor met € 17,32 afnemen tot een tarief van € 156,02 per huishouden.

Kostendekkendheid | bedragen x € 1000 | |||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Rioolheffing | 6.223 | 1.208 | 1.166 | 8.597 | 524 | 8.073 | 8.597 | 100% |

Leges

Titel 1.(algemene dienstverlening)

- Burgerlijke stand

Aangiftes (beheer en bewerking) burgerlijke stand zijn legesvrij. (zoals geboorte, huwelijk, echtscheiding). Leges voor afschriften worden geheven overeenkomstig Legesbesluit akten Burgerlijke stand (wettelijk tarief). Product is als gevolg van landelijk gemaximeerde leges niet volledig kostendekkend. Werkzaamheden voor kosteloze huwelijken e.d. worden niet toegerekend. (wettelijke plicht). Voor leges huwelijken e.d. geldt een differentiatie. - Reisdocumenten

Voor paspoorten en NL identiteitskaarten stelt het ministerie BZK jaarlijks de hoogte van rijksleges vast. Daarnaast geldt een tariefplafond voor de verschillende producten. Als gevolg hiervan kunnen niet alle lasten verhaald worden. (niet volledig-kostendekkend). Kosten worden toegerekend binnen het wettelijk kader. Niet alle kosten (kunnen) worden verhaald in het hoofdstuk. Vermissingskosten, terwijl daar wel lasten tegenover staan.De wettelijke (tarief)differentiaties worden gevolgd, zoals lagere leges niet-volwassenen. Jaarlijks zijn er fluctuaties in aantal aanvragen. Dit heeft gevolgen voor baten/inkomsten. - Rijbewijzen

Voor rijbewijzen stelt het ministerie voor infrastructuur en milieu jaarlijks de hoogte van rijksleges (afdracht/ inkoop) vast. Daarnaast geldt een tariefplafond. Als gevolg hiervan kunnen niet alle lasten verhaald worden (niet volledig-kostendekkend). Kosten worden toegerekend binnen het wettelijk kader. De wettelijke (tarief)differentiaties worden gevolgd. Als extra service worden eigen verklaringen aan de balie (opslag kantoorkosten) verstrekt.

Jaarlijks zijn er fluctuaties in aantal aanvragen. Dit heeft gevolgen voor baten/inkomsten. - Persoonsdocumenten en basisregistratie personen

Lasten BRP worden toegerekend. Beheer en bewerking Basisregistratie personen is legesvrij. (o.a. mutaties verhuizing, correcties BRP, audit BRP, adresonderzoeken). Leges persoonsdocumenten (uittreksels BRP, VOG) worden geheven. VOG leges zijn gemaximeerd. Niet alle lasten kunnen verhaald worden. (niet volledig-kostendekkend). Opbrengsten nemen af, doordat instanties rechtstreekse inzage hebben in de BRP, door digitaliseren en veranderende wetgeving, neemt het aantal opgevraagde uittreksels (via de gemeente) af. - Gemeentearchief

Als gevolg van de Wet hergebruik van overheidsinformatie(Wet ho) kunnen gemeentelijke archieven niet meer dan beperkt leges heffen. De lasten voor beheer en archief wijzigen niet. Kosten die gemaakt worden voor de aanvraag worden in beperkte mate verwerkt in de leges (marginale kosten). - Naturalisaties

Voor naturalisaties en opties stelt het ministerie voor Veiligheid en Justitie jaarlijks de wettelijke tarieven en rijksleges vast. Daarnaast geldt een tariefplafond. Naturalisaties en opties leges zijn gemaximeerd. Niet alle lasten kunnen verhaald worden. (niet volledig-kostendekkend). Kosten worden toegerekend binnen het wettelijk kader. De gemeente besteed relatief veel tijd aan informatieverstrekking. (verplicht: informatie verstrekken kom-ik-al-in-aanmerking) voor naturalisatie of optie. De wettelijke (tarief)differentiaties worden gevolgd (optie minderjarige- lager tarief dan regulier). - Winkeltijdenwet

De kosten en baten (< € 200) zijn dermate gering dat hier geen specifiek beleid op wordt gevoerd. - Kansspelen

Leges zijn conform de wettelijke tarieven speelautomatenbesluit (kansspelen). Voor de aanvraag loterijvergunning worden de lasten volledig toegerekend in de leges. Het hoofdstuk is vrijwel kostendekkend. De inkomsten zijn de afgelopen jaren stabiel. - Verkeer en vervoer

De kostendekkenheid van alle verkeersontheffingen bedraagd 100% en die van de uitgifte van de gehandicaptenparkeerkaart bedraagd 12%, waardoor het totaal % uitkomt op 71% - Overige leges

Voor een aantal producten (uittreksels BRP), geldt dat deze digitaal aangevraagd kunnen worden. Hier geldt een korting voor in de digitale portal. Ter promotie van het digitaal kanaal. Dat gebeurt op basis van de Nota lokale heffingen. Door verdergaande digitaliseren kan de korting in de nabije toekomst. De kostendekkendheid zal toenemen.

Titel 2.(dienstverlening vallend onder fysieke leefomgeving / omgevingsvergunning)

- Omgevingsvergunningen

Uitgangspunt is 100% kostendekkendheid. Dit gebeurt op basis van de ‘nieuwe’ methodiek die met ingang van 2017 wordt toegepast voor de bepaling van kostendekkende bouwleges (RIB 2016-125). Uitgangspunt hierbij is dat het legespercentage wordt gekoppeld aan de bouwkosten. Voor 2019 is het kostendekkendheidspercentage 94% (er is voor gekozen de lagere kostendekkendheid te accepteren en dus af te wijken van het bestaande beleid en het verwachte tekort van 6 procent aan te vullen vanuit de algemene middelen). Dit komt door de stijging van het overheadtarief van € 41,- naar € 45,- in 2019. Ten opzichte van 2018 worden er minder uren toegerekend aan het legesproduct, omdat de ondersteunende functies niet meer binnen het team Bouwen & Milieu vallen, maar bij de verschillende ondersteunende teams. Als gevolg daarvan zijn zij nu meegenomen in het overheadstarief. De legestarieven zijn in 2017 opnieuw vastgesteld. In 2020 worden deze tarieven geëvalueerd en in de tussentijd is het niet wenselijk om de legestarieven te wijzigen. Op basis van de huidige marktontwikkelingen wordt verwacht dat in 2019 de begrote baten Leges Omgevingsvergunningen worden gerealiseerd.

Titel 3.(dienstverlening vallend onder Europese dienstenrichtlijn)

- Drank- en horecawet

Drank-en-horeca-Vergunningsplicht op basis van Drank- en horecawet. Op basis van de APV exploitatievergunningsplicht. Bij samenloop (dhw en exploitantievergunning) wordt vanaf 2013 een vrijstelling gegeven op leges exploitantievergunning. Sinds 2014 geldt een lager tarief voor het bijschrijven van nieuwe leidinggevenden. (13-6782). Daar tegenover staat een tariefverhoging voor de eerste aanvraag, waarbij de aanvraag uitgebreid getoetst wordt. Vanuit het verleden werden tarieven geïndexeerd. - Evenementen

Voor noodwinkel, samplingacties enzovoort worden kostendekkende leges gehanteerd. Dat geldt niet voor evenementen. Voor het organiseren van evenementen is een APV vergunning vereist. Uitgezonderd zijn kleinere evenementen, waarvoor een melding volstaat. (raadsbesluit 04-25478) Kosten voor evenementenmeldingen noch kosten voor handhaving worden toegerekend aan de leges, behoudens de eerste controle.Voor evenementen geldt een gedifferentieerd tarief afhankelijk van het aantal bezoekers. Tariefdifferentiatie op basis van aantallen bezoekers (raadsbesluit dec. 2012). De evenementenleges zijn van oudsher niet kostendekkend. Een percentage is voor zover bekend niet vastgelegd. Dit is verbonden aan de gekozen differentiatie. Om de leges kostendekkend te krijgen zou het tarief ongeveer moeten worden verzesvoudigd. - Sexinrichtingen/escort

Kosten voor de aanvraag van een vergunning worden toegerekend. Kosten voor handhaving mogen niet worden toegerekend aan de leges, met uitzondering van de eerste controle. Vanuit het verleden werden tarieven geïndexeerd.

bedragen x € 1.000 | ||||||||

Leges | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Titel 1: | ||||||||

Burgerlijke stand | 94 | 77 | 3 | 174 | 174 | 174 | 100% | |

Reisdocumenten | 506 | 226 | 3 | 735 | 730 | 730 | 99% | |

Rijbewijzen | 328 | 183 | 511 | 512 | 512 | 100% | ||

Persoonsdocumenten en Basisregistratie personen | 129 | 73 | 3 | 205 | 204 | 204 | 100% | |

Gemeentearchief | 3 | 2 | 5 | 5 | 5 | 98% | ||

Naturalisaties | 78 | 46 | 124 | 50 | 50 | 40% | ||

Kansspelen | 3 | 3 | 6 | 6 | 6 | 100% | ||

Overige leges | 97% | |||||||

Totaal titel 1 | 1.141 | 610 | 9 | 1.760 | 0 | 1.681 | 1.681 | 96% |

Titel 2: | ||||||||

Omgevingsvergunning | 1.743 | 1.509 | 41 | 3.293 | 3.091 | 3.091 | 94% | |

Totaal titel 2 | 1.743 | 1.509 | 41 | 3.293 | 3.091 | 3.091 | 94% | |

Titel 3: | ||||||||

Drank en horecawet | 65 | 49 | 1 | 115 | 78 | 78 | 68% | |

Evenementen | 76 | 71 | 147 | 23 | 23 | 16% | ||

Sexinrichtingen/escort | 1 | 1 | 1 | 1 | 1 | 99% | ||

Winkeltijdenwet | 100% | |||||||

Totaal titel 3 | 142 | 121 | 1 | 263 | 102 | 102 | 39% | |

Totaal titel 1 t/m 3 | 3.025 | 2.240 | 51 | 5.316 | 0 | 4.874 | 4.874 | 92% |

* Kostendekkendheid wordt toegelicht in bovenstaande tekstpassage | ||||||||

Lijkbezorgingsrechten

Lijkbezorgingsrechten worden geheven voor het gebruik van de begraafplaatsen en voor het door de gemeente verlenen van diensten in verband met de begraafplaatsen. Uitgangspunt dient hierbij te zijn kostendekkendheid. Het aantal begravingen neemt echter structureel af. Er is sprake van een verschuiving van begraven naar cremeren. Bestaande grafrechten worden minder vaak of voor kortere duur verlengd. De inkomsten zijn daardoor onvoldoende om alle kosten te dekken. Om de lagere inkomsten te compenseren, accepteren we binnen openbaar groen een lager servicelevel.

bedragen x € 1.000 | ||||||||

Heffing 2019 | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Lijkbezorging | 467 | 178 | 0 | 645 | 5 | 373 | 378 | 59% |

Haven- en opslaggelden

Haven- en opslaggelden worden geheven voor het bevaren en/of verblijven in de haven. Tarieven worden bezien in regionaal verband en zijn ten opzichte van 2018 geïndexeerd met 2,4% In 2018 wordt de industriehaven uitgebaggerd waardoor de kapitaallasten vanaf 2019 toenemen. Dat heeft een afname van de kostendekkendheid tot gevolg.

bedragen x € 1.000 | ||||||||

Heffing 2019 | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Haven- en opslaggelden | 318 | 70 | 51 | 439 | 0 | 324 | 324 | 74% |

Marktgelden

Marktgelden worden geheven voor het gebruik van een standplaats op gemeentegrond, welke als markt is aangewezen of nog zal worden aangewezen, alsmede het genot van de door of vanwege het gemeentebestuur ontplooide promotieactiviteiten.Uitgangspunt is 100% kostendekkendheid. Dat betekent dat de begrote kosten van de markt volledig gedekt worden door de opbrengst uit de marktgelden.

bedragen x € 1.000 | ||||||||

Heffing 2019 | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

Marktgelden | 136 | 106 | 8 | 250 | 0 | 245 | 245 | 98% |

Bedrijven Investerings Zones (BIZ) Blerick, Tegelen en Venlo.

Met ingang van 01-01-2015 is de experimentenwet BIZ overgegaan in een definitieve wet. In september 2015 zijn de drie BIZ-verordeningen betreffende deze gebieden reeds geaccordeerd door de raad en vastgesteld voor de periode van 2016-2020.